25-06-2022 BALK – De stijging deze week van de hypotheekrente was bijna net zo groot als het record van vorige week. Wederom een flinke toename dus, waarbij tien geldverstrekkers deze week zelfs twee of drie keer wijzigden. Alle actieve aanbieders hebben de laatste 12 dagen minimaal één keer verhoogd. Het totaalgemiddelde* staat per vandaag op 3,96% (laagterecord uit september 2021 is 1,42%). Daarmee lijkt de stijging van 2% naar 3% en van 3% naar 4% met telkens negen weken precies even lang te duren.

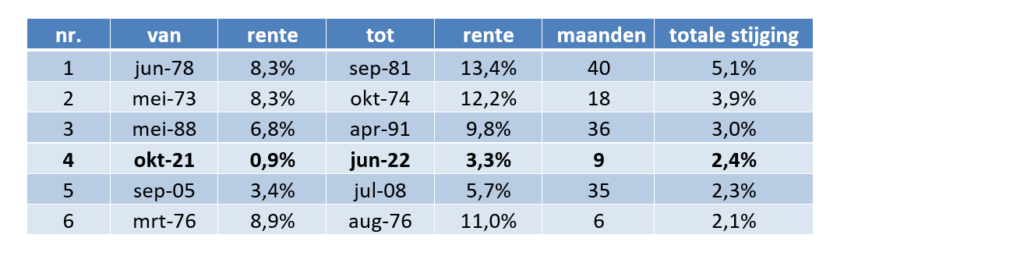

Als je kijkt naar de ontwikkeling van de hypotheekrente sinds 1965 (op basis van 5 jaar vast), dan is de huidige stijging inmiddels op plaats vier terecht gekomen. Iets wat een half jaar terug nog ondenkbaar leek.

De veroorzaker van de stijgende hypotheekrente, de rente op de kapitaalmarkt, maakt ondertussen al circa twee weken een pas op de plaats. De vrees voor een recessie heeft de markten in haar greep. Mocht deze situatie aanhouden en stijgt de rente op de kapitaalmarkt niet verder, dan lijkt de noodzaak bij geldverstrekkers voor een verdere verhoging van de hypotheekrente te verminderen. Maar in deze onzekere tijden (oorlog in Oekraïne, onzekere levering van energie, verkrapping van het monetaire beleid door de centrale banken, covid) is vooruitkijken nog lastiger dan normaal.

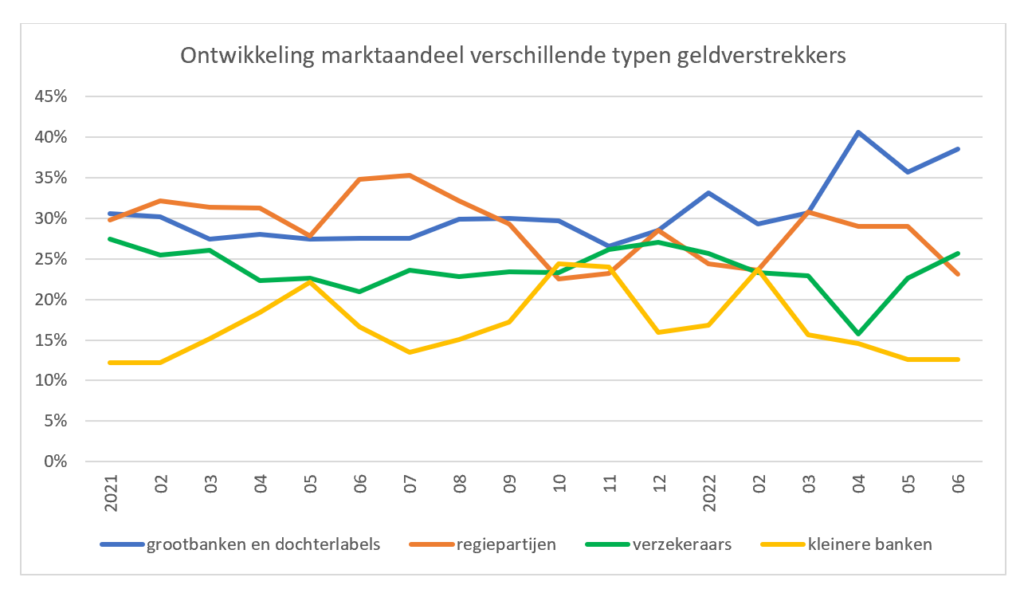

De terugkeer van 10 jaar vast – na een jarenlange dominantie van 20 jaar vast – lijkt met name de grootbanken in de kaart te spelen. Zij zijn meer gericht op het aantrekken en uitzetten van geld met een kortere looptijd dan verzekeraars en pensioenfondsen die veelal langlopende verplichtingen aangaan. Door de hogere rente kiezen meer consumenten voor een kortere renteperiode (vooral 10 jaar vast) dan een aantal maanden geleden het geval was, en dat is terug te zien in het toegenomen marktaandeel van de grootbanken en hun dochterlabels (cijfers De Hypotheekshop).

Het marktaandeel van de regiepartijen – die gelden van (buitenlandse) verzekeraars en pensioenfondsen uitzetten in Nederlandse hypotheken – is in vergelijking met vorig jaar wat kleiner geworden. Mogelijk dat een aantal funders vanwege de snel stijgende rente tijdelijk wat voorzichtiger is, maar het lijkt nog te vroeg om daar al conclusies aan te verbinden.

De hypotheekrente is sinds oktober bijna verdrievoudigd. Daardoor stijgen de maandlasten van een hypotheek en neemt de leencapaciteit af. De toename van de maandlasten bij een annuïteitenhypotheek is echter minder dan veel consumenten wellicht voor ogen hebben. En dat komt – naast de aftrek van de hypotheekrente – door de dempende werking van de annuïteitenhypotheek.

Een annuïteit bestaat uit een deel aflossing en een deel rente. Zoals uit de tabel naar voren komt (situatie in jaar 1 na afsluiten van een hypotheek van 400.000 euro, met een hoogste inkomen van 50.000 euro), neemt bij een hogere rente het bedrag aan aflossing in een annuïteit af. En dat drukt de toename van de netto maandlasten flink. Een soortgelijk effect kennen we ook van de (bank)spaarhypotheek, waarbij hypotheekrente en premie/inleg omgekeerd aan elkaar bewegen. Bij een aflossingsvrije hypotheek is er geen sprake van een dempend effect.

Het lagere bedrag aan aflossing bij aanvang door de hogere hypotheekrente wordt in latere jaren geleidelijk ingelopen, waardoor de annuïteitenhypotheek aan het einde van de looptijd toch volledig is afgelost.

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten).